レンディングって何?

貸すだけでお金が増えるなんて怪しいな。

こういった不安を解消していきます。

仮想通貨の投資は、買った銘柄の『値上がり』だけで稼ぐだけと思っていませんか?

実は、あなたが所有してる仮想通貨を貸すだけで、利息を受け取ることができるサービス『レンディング』という方法があるんです。

やることは、ただ貸し出すだけ!

あとはほったらかしで待っているだけでOKです。

この記事を読んでわかること

- 仮想通貨のレンディングとは?

- 仮想通貨のレンディングを利用するメリット

- 仮想通貨のレンディングを利用するデメリット

- 仮想通貨のレンディングのよくある質問

- 仮想通貨のレンディングを利用した収益シミュレーション

- 具体的なレンディングの始め方を紹介

しかし、大切な資産である仮想通貨を貸すということは、もちろんリスクや注意点もあります。

とはいえリターンを得るには、必要最低限のリスクは付きもの。

それが投資ですよね。

ということで、今回は

レンディングについて、メリット・デメリットや、具体的なやり方まで、ていねいに解説していきます!

仮想通貨のレンディングとは?

レンディングとは「貸暗号資産」とも呼ばれ、保有している仮想通貨を貸して、利子を受け取る仕組みのことです。

シンプルに、あなたが仮想通貨取引所にお金を貸して、その貸した分の利息収入が貰えます。

なのでレンディングは、トレードをしなくても利息分でもらえる利益を積み上げていくことが可能です。

最近では、多くの取引所でレンディングシステムが導入されており、年率は1〜5%程度を目安として受け取れます。

また、コインチェックのように、『14日間 年率 1.0%』『30日間 年率 2.0%』といった短期間でレンディングを利用できる取引所もあります。

仮想通貨のレンディングを利用するメリット

年率が高い(銀行ではありえない年率!)

低金利の時代なので、いま銀行にお金をあずけても、ほぼお金は増えません。

実際、どれくらい違うのか?

以下に、有名銀行4社とコインチェックの『年率』を比較してみました!

| 年率(1年間の利率) | |

| コインチェック | 1〜5% |

| 三菱UFJ銀行 | 0.002% |

| みずほ銀行 | 0.002% |

| 三井住友銀行 | 0.002% |

| ゆうちょ銀行 | 0.002% |

どの銀行も小数点以下しかない年率で、その他の銀行で定期預金を利用したとしても、利息の高いところでせいぜい0.2%が限界です。

それに対して、コインチェックだけ飛び抜けて年率が高いのがわかりますね。

そもそも桁がぜんぜん違いますね!!

ふつうに銀行に預けておくよりも、破格のリターンが望めるのね・・・

もふやろう

もふやろう当サイト愛用のコインチェックを例に出してますが、国内では1%〜3%の年率の事業者が多いです。

トレードスキルが不要

一般的に仮想通貨で稼ぐ場合には、チャートに線を引いて分析する『テクニカル分析』や、各国の経済情報などを収集して相場を予想する『ファンダメンタルズ分析』などを行います。

しかし、レンディングはこういったトレードスキルは必要ありません。

やることは、ただ貸し出すだけ。

仮想通貨トレードのスキルや知識がなくても、運用ができるのがいいですよね!

チャートを追いかける必要もないので、仕事や家事で忙しい方でも安心して参加できます。

仮想通貨を買ったら、貸す→ほったらかしで期間満了まで待つだけ!

不正が起こりにくい

個人間の貸し借りとは違い、レンディングでは金融庁に登録ずみの取引所に、仮想通貨を貸し出します。

そのため、お金の持ち逃げやトラブルなどが起こりにくく、安心して貸し出しできるメリットがあります。

もふやろう金融庁登録企業や上場企業が、顧客の資産を持ち逃げするのは相当考えにくいです。

簡単に申込みが可能

レンディングは簡単に申し込みが可能な点も、メリットといえるでしょう。

ほとんどの取引所で、手続きは数分程度で完了します。

仮想通貨は難しそうなイメージで、なかなか手を出せなかった方でも安心ですね。

もふやろうこの後にデメリットやリスクも伝えたうえで、具体的な申し込み手順も解説しますね。

仮想通貨のレンディングを利用するデメリット

貸し出し中のお金は動かせない

なぜならば、レンディングは基本的に解約ができないからです。

冷静に考えると当然なのですが、貸し出したお金は、期間が終わるまで手元に戻すことはできません。

とはいえ、貸し出すときには自分で「期間」を決めるので、まったく問題ないですね🐈

突発的にお金が必要になったときに困らないためにも、仮想通貨に限らず、投資は余剰金で無理なくやることが大切です!

仮想通貨の価格変動リスクがある

レンディングする際に覚えておきたいデメリットは、暴落があると損をする可能性があるということです。

貸し出す時には、仮想通貨の数量は固定されますが、貸し出した金額は日々変動します。

つまり、価格変動のリスクは避けられないということですね。

ちょっとわかりにくいかも知れませんので、例を出しますね!

例えば、1BTC(数量)をコインチェックで14日間貸し出した場合

(1BTC=5,000,000円。14日後、1BTC=4,800,000円に下がったとします)

コインチェックの場合、14日貸し出すと数量に対して年率1%の利息がもらえるので、1BTC+1×0.01×14/365=1.00038356BTCになって返してもらえます。

- 貸し出した当初は、1BTC=5,000,000円

- 貸し出し期間を終えて戻ってきた時、1.00038356BTC=4,801,841円

このように貸し出した時より、コインの数量は増えても、価格は下がっている可能性があります。

これはリアルな例だわね・・・

逆に、貸し出した時より、価格が上がっている可能性も、十分にあり得るということですね!

なので「将来的にこのコインは上がる!」と自信のある銘柄を貸し出すのが理想的です。

もふやろう当サイトはビットコインのガチホをおすすめしてますので相性が良さそうですね!

貸し出した期間に利息収入で確実に数量が増えて、なおかつビットコイン価格も上がる可能性もあるので、一石二鳥のお得感がありますね(〃艸〃)ムフッ

まさにピンチはチャンスで、暴落の可能性がある反面、相場が上がる可能性もあるので、デメリットとメリットとが表裏一体でもあります。

取引所が経営破綻する恐れがある

あまり多い例ではありませんが、運営会社が倒産する可能性があるのはデメリットでしょう。

当然ながら、取引所が経営破綻すると、貸し出し中の仮想通貨が返ってこない可能性もあります。

銀行の預金口座は、個人で1,000万円までは保障してくれます。

しかし今のところ、レンディングではそういった明確な金額保障はありません。

通常の取引も同じですが、レンディングを利用する時に信頼できる取引所を選ぶのは、非常に重要なポイントになります。

必ずしも大手が安定するとは限りませんが、聞いたこともないようなマイナーな取引所を選ばずに、できるだけ大手の取引所を選ぶようにすればリスクを低く抑えられます。

レンディングにも税金はかかる

これはデメリットというよりも、国民の義務なので当たり前かも知れませんね。

レンディングの場合は、貸し出していた仮想通貨が返却され、利子を受け取ったタイミングで税金が発生します。

ちなみに、時価は受け取った時点のものです。

税金計算が自分では分からない人や不安な人は、税理士や専門家に相談するとよいでしょう。

仮想通貨のレンディングのよくある質問

レンディングはいくらから始められますか?

もふやろう取引所によって違いますがコインチェックでは約1万円から始められます。

レンディングとステーキングの違いは何ですか?

もふやろうステーキングは預ける期間に縛りがありませんが、預けてから金利が変動します。

レンディングは期間が定まっていますが、金利は固定です。

レンディングを行うときの取引所選びのポイントは?

もふやろう利回りの高さと取扱銘柄の数を比較しましょう。

また信頼できる大手を選ぶのも大事です。

レンディングが承認されません・・・

もふやろうこれはコインチェックでよく聞きます。

年利が高いほど承認されない傾向らしいので、まずは年利1%の14日間から申し込んでみましょう。

2022年4月現在コインチェックでは、「14日間で1%」と「30日間で2%」の、2つのプランしか申し込みできません。

現在は、承認されるまで『年利1%で約2週間』、『年利2%で約1か月』かかる口コミ多数です。

仮想通貨のレンディングを利用した収益シミュレーション

では、レンディングをした際、どれだけの収益が得ることができるかを確認していきましょう。

例えば、以下のようなコインチェックの2%プランの条件で計算をしてみます。

貸出金額 :1 BTC

貸出の期間:年率 2%

※1ヶ月を30日間として計算

この場合の利息は、1 BTC × 0.02 × 30/ 365 =0.00164384 BTC

これを2022年4月現在の相場

1BTC=5,000,000円で計算してみると以下のようになります。

5,000,000(1BTC)× 0.00164384 BTC = 8,219.2円

なんと、たったの1か月で8,219円の利益を得ることができました。

単純に1年だと、

8,219×12=98,628円にもなりますね。

銀行ではまずあり得ないですよね!

もちろんレンディングで、ある程度収益を上げるためには、元手があればあるほど有利なのは言うまでもありません。

500万円もないのだが・・・

もふやろう同じく・・・

でも50万円預けても1年で約1万円にもなるわけですからコツコツといきましょう!

ガチホで仮想通貨を売る予定のない方や、たくさん眠っている資産があるという方は、レンディングとの相性がいいかも知れませんね。

具体的なレンディングの始め方を紹介

では、コインチェックを参考にしながら、レンディングのやり方を解説します。

まずはコインチェック公式サイトに移動します。

口座開設がまだの方は、面倒な手続きもなくスマホ完結でサクッと終わるので、下記記事をご参考ください。

併せてビットコインの購入方法もわかるように書いてます🐈

もふやろう

もふやろうスマホで解説していきますが、PCの場合も同様です。

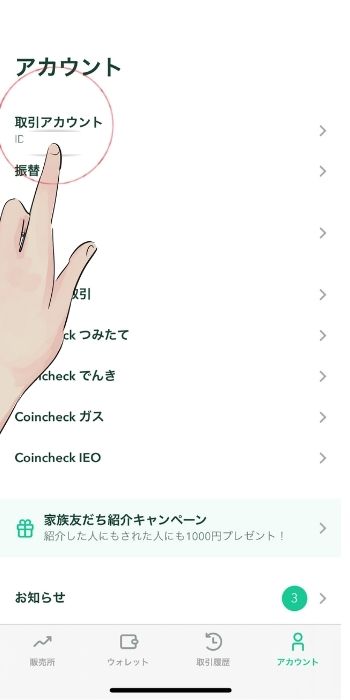

まず、コインチェックのアプリを開き、「アカウント」→「取引アカウント」をタップ。

その後「貸暗号資産サービスに登録する」をタップして、規約等に同意し、登録手続きを行います。

もふやろう

もふやろう次に取引アカウントにあるビットコインを、貸暗号資産アカウントに移行していく作業です!

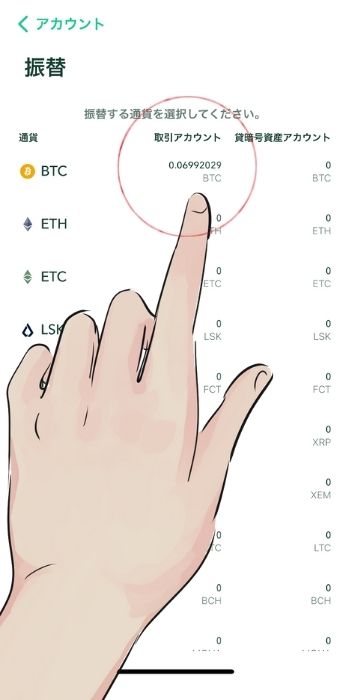

アカウントページに戻り、「振替」をタップ。

振替をしたい通貨をタップ。

「貸出数量」を入力して、「振替を実行する」ボタンをタップ。

もふやろう

もふやろうもう一息!

取引アカウントから貸暗号資産アカウントに切り替えて、貸出可能のビットコインをタップ。

「貸出金額(BTC)」「貸出期間・年率」「自動貸出するかどうか」を確認し、「貸出申請」ボタンをタップ。

「貸出申請」ボタンをタップして終了です。

下の画面に書いてある通り、承認されるまではいつでもキャンセル可能。

また、承認されると期間満了になるまで、出金も売却もできないので注意しましょう。

不安なので確認すると、貸出ステータスのページの「貸出申請中」部分に数値が反映されます。

このように、14日間放置するだけで、年率1%の報酬がもらえるのを確認できます。

ここだけの話、銀行に全ての資産を預ける理由が見当たりません・・・

まとめ さぁ、レンディングを始めよう

今回の記事の要点

- レンディングは、初心者でもトレードスキルなしで、手堅く仮想通貨を増やすことができる

- リスクを抑えつつ仮想通貨の数量を増やせるので長期保有がメインの人に特におすすめ

- ある程度まとまった資金を準備すると、資産に比例して大きな収益を実現できる

- ただし、レンディング中は仮想通貨を動かせないので必ず余剰金から

レンディングは、デメリットやリスクもありますが、貸し出すだけで銀行預金より、はるかに高い利息収入になって返ってきます。

デメリットを打ち消すくらい、利息の魅力が大きいなと個人的に感じています。

- 銀行にお金を預けて放置

- 仮想通貨を買ったけどただ持っているだけ

という方は、レンディングサービスを検討してみてはいかがでしょうか?

やることは、ただ貸し出すだけ。

レンディングであれば、『ほったらかし投資』が可能です。

気になった方はぜひ始めてみてください!

コインチェック で口座開設する方法は、下の記事でわかりやすくまとめてるので、参考にしてみてください!